昨年脱サラしして、フリーランスエンジニアとして2年目に突入。先日、無事に初回の確定申告を終え、税金どんくらい持ってかれんのかとビクビクしてたんですが、思いのほか節税効果が出ていたようで嬉しく。僕が何をやったのか備忘録として残しておきます。

初年度の内訳はこんな感じです。

| 項目 | 説明 | 金額 |

|---|---|---|

| 収入金額等 | 1年間に発生した所得の合計 | 約1440万 |

| 経費 | 事業に使った費用 | 約210万 |

| 所得金額 | 収入金額等 – 経費 | 約1230万 |

| 控除いろいろ | 節税による控除 | 約374万 |

| 課税所得 | 所得金額 – 控除いろいろ | 約856万 |

| 所得税額 | 課税所得 × 税率23% – 63.6万円 | 約133万 |

所得1230万に対して所得税の納税額が133万なんで、割合で言えば約11%ほどに抑えた計算。これに住民税が10%ほど乗っかっても合計21%くらいなんで、まぁまぁ頑張れたんじゃないでしょうか。

中には初年度しか使えないノウハウもあるので、これからフリーランスになろうと思ってる人は退職前から計画しといたほうがいいです。

なお、所得や控除など用語の意味があやふやな方は、以下の記事も合わせてご参考ください。

退職前から考えていてた節税対策は2つ

まずは退職前から意識してた節税についてです。在職中に発生する所得は給与所得、退職後に発生するのは退職所得ですね。これらの控除枠をフルで使ったという話です。

給与所得控除をより使うために退職を1ヶ月遅らせた

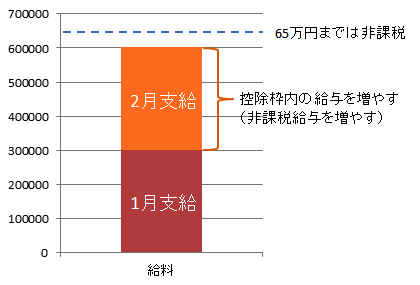

1年間(1月〜12月)の給与所得が65万円未満の場合、給与所得控除は一律65万円になるので、まずはこれをなるべく多く使おうと思いました。具体的には、12月末で退職予定だったものを少し延ばして1月末に退職することにしました。

前職は給与が翌月払いだったので、12月末での退職だと翌年1月に最後の給与が振り込まれます。給与が30万円くらいだったので、これだと控除枠65万円を十分に使いきれず、35万円分もったいないことに気付きました。

所得控除65万のうち30万しか使ってない

退職を1ヶ月遅らせることで、給与所得を2ヶ月分の計60万円まで増やすことができますし、それでも総額65万円未満なので全額控除対象となり、この年の給与所得は全額非課税にできます。

月給30万なら2ヶ月分の給与を丸々控除できる

これからフリーランスになる人は、なるべく給与所得控除枠を多く使えるように退職時期を調整することをオススメします。

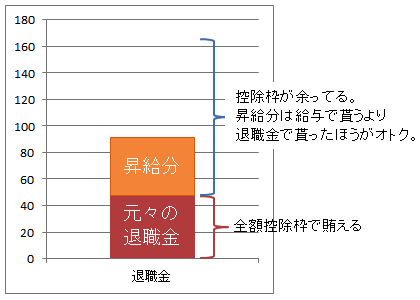

昇給よりも退職金の増額を希望した

退職所得控除は勤続年数と共に増えていきます。勤続20年未満なら「支給額-(支給額-勤続年数×40万円)÷2」という計算式で算出されますので、勤続4年で退職金が200万円なら「200万-(200万-4×40万円)÷2=180万円」が控除されます。

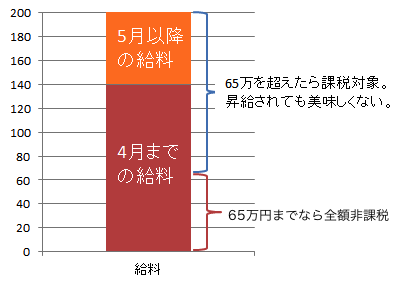

先ほど僕は12月末で退職予定だったと書きましたが、実は最初は12月よりもっと早い、4月で退職するつもりだったんです。ただ、会社側から退職時期を先延ばしにしてほしいと交渉を受けて、12月末まで在籍することにしました。

交渉の際に会社側から提示された条件は「5月以降の昇給」だったんですが、5月〜12月の給与を上げてもらったところで、給与所得は課税されてしまうのであまり旨味がありません。

5月以降の給料を昇給されても課税対象だから美味しくない

なので僕は月給はそのままキープしてもらい、代わりに昇給分を全て退職金として支給してもらうようにしました。もともと退職金が少ない会社だったので、退職所得控除枠が存分に余ってるからです。おかげで元々の退職金+昇給分を全額非課税で受け取ることができました。

退職所得控除枠が余ってるから、退職金としてもらえば全額非課税になる

このように、給与所得と退職所得それぞれの控除枠を使い分けることで節税効果を高めることができます。

開業前に検討した節税策は2つ

給与所得控除や退職所得控除を使った節税を実践するには、ある程度会社の協力が必要です。一方、これから紹介する節税策は、全て自分の意志で実施することができます。いずれもフリーランスとして税金と向き合っていくからには、知っておいたほうが良いポイントです。

個人事業主になる以上は青色申告一択

確定申告で提出する書類の書式には白色と青色の2つがあります。白色だと10万円の控除が、青色だと65万円の控除が受けられるので、これは普通に青色を選びました。ハッキリ言って白色を選ぶメリットはありません。白色のほうが書式が簡単だと言われていますが、そもそも僕には財務の知識など全くないので、白だろうが青だろうがどっちにしても正しい書式なんて分からないんです。

白と青では55万円もの控除の差があり、これは税率30%で考えると、税引後価格約16万円くらいの差になります。つまり、青色にするだけで手取りが16万増えるということです。それであれば、とりあえず青色申告にして手取りを16万増やし、そのお金で会計ソフトを使ったり税理士に依頼したほうが良いと判断したんです。

会計ソフトはとりあえず簡単に記帳できそうなfreee![]() にしました。費用はスタンダードプランで年間2万円くらいです。まずは自分で収支を入力してみて、もしよく理解できなければ税理士に相談しようと思ってましたが、幸いなことにfreeeは使い勝手が良く税理士に依頼する必要はありませんでした。

にしました。費用はスタンダードプランで年間2万円くらいです。まずは自分で収支を入力してみて、もしよく理解できなければ税理士に相談しようと思ってましたが、幸いなことにfreeeは使い勝手が良く税理士に依頼する必要はありませんでした。

青色申告事業者になるためには税務署への届出が必要です。個人事業主として活動するにあたり、個人事業の開業届出書を税務署に出すと思いますが、一緒に青色申告承認申請書という紙切れ1枚を提出するだけなので特に手間もかかりません。

社会保険料は全額控除対象だけど、それよりも保険料をどう抑えるかが重要

会社員は社会保険に加入するので必然的に健康保険や厚生年金にも加入します。また、毎月の社会保険料の半分は会社が支払ってくれます。

一方、フリーランスになったら年金や健康保険の加入手続きはもちろん、月々の保険料の支払い手続きも全部自分で行わなければなりません。当然、誰も折半してくれないので全額自分で支払います。

節税の観点で言うと、社会保険料は全額控除になるので払えるものは払えるだけ払っておいたほうがいいです。例えば過去の未納年金を納めたり、翌年分の年金を前納(前払い)したりすると、全て当年中の社会保険料控除として所得から差し引くことができます。僕も開業してすぐに翌年3月までの国民年金を前納しました。

ただし、当然ですが前納するということは、当年中の支出が増えるということなので、手元の現金は目減りしていきます。節税の観点では控除を増やすことは大切ですが、手元の現金を減らさない為には、納付額自体を抑えるように動くほうが懸命です。

例えば、国民健康保険に加入するか会社の保険を任意継続するかで、人によっては保険料が大きく変わってきます。僕の場合は、国民健康保険に加入するよりも、会社の保険を任意継続したほうが、保険料を半分以下に抑えることができました。

任意継続は退職時点での標準報酬月額の等級を基準に保険料を決定するんですが、実は等級の上限は21等級(月給28万円相当)と決まっています。つまり、任意継続ならフリーランスとして50万稼ごうが100万稼ごうが、収めるのは月給28万円相当の健康保険料で済むわけです。ただし、任意継続は退職後2年間までしか認められないので、3年目以降は保険組合に加入するか、法人化&役員報酬を低額に設定のコンボで、等級を大きく下げるなどのテクニックを検討した方が良いと思います。国民健康保険は高いですからね。

ちょっと節税の話とズレてきていしまいましたが、節税的には社会保険料は全額所得控除されますので、払うべきものは全額払おうというスタンスで問題ないです。

開業後からでも間に合う節税策は色々ある

生命保険はまぁ入りたければ入る程度で

生命保険は支払った保険料のうち一定の割合が控除になります。あとは介護保険と個人年金もですね。生命保険料控除は3つ合わせても上限12万円程度なので正直あまり旨みはないです。僕は仕事上の付き合いで加入しましたが、節税の為にわざわざ加入するほどの魅力は全くないと思いますよ。

小規模企業共済の破壊力

小規模企業共済とは、個人で積み立てる退職金だと思ってください。個人事業主には、法人のような明確な退職金制度がないため、もし廃業でもしようものなら途端に無収入となってしまうリスクがあります。そのリスクを緩和するため、毎月少しずつ掛金を積み立てて、もしもの時に退職所得として受け取れるようにしたのが小規模企業共済です。毎月7万円まで積み立てることができ、掛金は全額控除(小規模企業共済等掛金控除)されます。

これだけを聞くと最近流行り出した401kとかiDeCoのような確定拠出年金と近しい制度ですが、小規模企業共済のほうが圧倒的に優れてるメリットがいくつもあります。

- 途中解約できる(20年継続してれば元本保証)

- 廃業なら20年未満でも元本保証

- 特別法人税はかからない

- 掛金を担保に借入できる

あたりですね。小規模企業共済が優れているというか確定拠出年金が劣ってるだけなんですけどね。確定拠出年金は一度加入すると途中解約できませんし、60歳まで引き出すこともできなくなりますので、個人的にはあまりオススメできません。普通に考えて、自分のお金を自分の意思で引き出せないとか、解約したいと思っても認められないなんておかしいですからね。

iDeCoや401kなんかに加入するくらいなら、絶対に小規模企業共済に入るべきです。もし万が一、既にiDeCoや401kに入ってしまっている場合は、その2つの掛け金は最低額に下げて、引き下げた分を小規模企業共済に入れることをオススメします。老後を迎える前に緊急でお金が必要になることだってあるかもしれませんしね。

ふるさと納税は楽天と併用すればポイント還元で黒字化できる

誤解を恐れずに「ふるさと納税」を説明するならば「自己資金2000円で地方の高額な商品が買える制度」です。サラリーマンでもできる節税対策ということで、徐々に浸透してきてますよね。

ふるさと納税は、名目上は地方自治体への寄付なので、寄付金控除の対象になります。控除額は所得に応じて変動するので、稼いでいる人ほど控除額は大きくなります。世の中には、自己資金2000円で何百万円、何千万円もの返礼品を買えてしまう方も存在するんです。

ふるさと納税の返礼品を買う場合は、楽天を使うことを強くオススメします。なぜならも、楽天で買えば「ふるさと納税の節税効果」に加えて「楽天ポイントの還元効果」が付くからですね。通常、楽天で商品を買うと購入価格の1%がポイントとして還元されますが、支払い手段を楽天カードにすることでさらに2〜4%のポイントを上乗せすることができます。

例えば所得500万円くらいの独身者であれば、ふるさと納税の控除限度は大体61,000円くらいです。61,000円分の返礼品を買った場合、そのうちの59,000円は所得税還付を受けたり翌年の住民税から減税されたりしますので、自己負担2,000円で美味しいお肉や海産物などを買えるわけです。ここまでは楽天じゃなくてもどこで買っても同じです。

もし、この商品を楽天で買った場合は、通常1%+カード決済4%で計5%が還元されますので、61,000円 × 5% = 3,050円分のポイントをもらえるんです。ということは、自己負担2,000円をも相殺して1,050円の黒字になるんですよね。もちろん所得がもっと高くてより高額の返礼品を買えるなら、ポイント還元額はさらに大きくなります。

僕も嫁もふるさと納税は楽天でしか買いません。他のところで買うと絶対にもったいないので、ふるさと納税をやる方は今すぐ楽天に登録して楽天カードを作りましょう。

最強の節税対策こと不動産投資

僕は不動産の賃貸業もやってるのでローンの利子や管理委託費、建物の減価償却費など事業に必要な支出は丸々経費になります。特に減価償却費は経年で経費計上できるため、建物を増やせば増やすほど節税効果を大きくできる魔法の経費です。

例えば築年25年の木造アパート、建物部分の購入価格が4000万円なら4年間毎年1000万円を経費計上できます。こういうのを上手いこと使って、合法的に所得税を0にしてるような猛者が世の中にはたくさんいます。ただ、そのレベルの方々が納めてる固定資産税はそれはそれでエグい金額だとも思いますので、何事もバランスが大事ですね。

僕は駆け出しのヒヨッコなのでまだまだ杞憂ですが、もし将来ビジネスがいい感じに成長してきたら真剣に対策したいポイントだと思っています。

2年目以降に使える節税策

小規模企業共済以上のリスクヘッジ効果を持つ経営セーフティ共済

経営セーフティ共済は、個人事業主と中小企業のみを対象にしたリスクヘッジ制度です。毎月の掛金20万円まで、最大800万円までを積み立てて「もしも」の時に借り入れたり受け取ったりすることができる制度です。

「もしも」の時とは、事業資金が足りなくなった時とか倒産の危機が訪れた時とかですね。小規模企業共済と同様に掛金は全額控除になりますし、40ヶ月積み立てを継続していれば元本割れはなくなるので、節税だけではなく事業の安定化を図る施策としてもかなり強力です。加入条件は「1年以上継続して事業を行ってること」なので、開業1年目は加入できませんが、資金に余裕があったり節税に精を出したい場合は2年目から加入することをオススメします。

消費税も意識しておく

フリーランスになると法人と同じよう国に消費税を納めなければいけません。

僕たちは普段から買い物をするときにお店に消費税を支払っています。(税の負担者)

そしてお店はその消費税を国に納めています。(税の納税者)

個人事業主として事業所得を得るということは、税の納税者になるということですので、商品やサービスを売る場合には顧客へ消費税を請求し、その消費税を国に納める必要があります。

ただし、開業後すぐに消費税を収めるわけではありません。開業後2年間は免税事業者として扱われ、消費税の納税は免除されます。さらに、基準期間の課税売上高が1000万円を超えない限りはこの免税期間は延長されます。

以下のどちらかの条件を満たした場合、消費税の課税事業者とみなされ納税義務が発生します。

| 基準期間(1/1~12/31)の課税売上高が1000万円を超えた場合 | 翌々年から課税事業者 |

|---|---|

| 基準期間の上期(1/1~6/30)の課税売上高が1000万円を超えた場合 | 翌年から課税事業者 |

なお、免税事業者であっても顧客へ消費税を請求するのは何の問題もありません。売上が1000万円未満であれば、消費税分も丸々自分の売上にあるのでオトクですね。(もちろん僕も請求しています)

ただしその場合、売上と消費税の合計金額が課税売上高として扱われます。消費税を請求しなければ年間1,000万未満だけど、請求すると超えてしまうって場合は調整したほうがいいかもしれません。

ギリギリ1000万円に到達してしまうと、2年後の納税額がとんでもなく跳ね上がるからです。

| 2018年の課税売上高 | 翌々年(2020年)の 事業者区分 |

2020年の売上が900万円だった場合に 納める消費税額(税率10%) |

|---|---|---|

| 990万円 | 免税事業者 | 0円 |

| 1000万円 | 課税事業者 | 90万円 |

というように、2018年の売上がたった10万円違うだけで、2年後の納税額が90万円も変わってくるケースだって起こり得ます。なお、継続して1000万を超える見込みがあるなら法人化するのも手です。事業の中身は変わらなくても、法人として新たに事業を始めるものとみなされるので、設立から2年間をまた免税事業者として活動することができます。

まとめ

ということで、いろいろ頑張って節税したよという話でした。

会社員の時は、源泉徴収とか年末調整とか標準報酬月額とかお金周りで知らない単語はたくさんありました。でも勉強して仕組みが分かってくると、ちょっとの工夫でリターンを得られるのが節税の面白いところです。手取りが増える嬉しさより面白さのほうが強いですね。

ふるさと納税なんて面白さの塊です。家族で豪華なものが食べられて、それとは別に還元ポイントで黒字化できるなんてデメリット0です。

節税は知識0からだとハードル高いですが、ちょっと頑張れば必ず自分に返ってくるので絶対やったほうがいいです。1回覚えたら毎年同じことをやるだけなんで楽チンですよ。